EN TIKKENDE BOMBE

I Havnestads nye andelsforeninger er det ikke ualmindeligt at over 80 procent af huslejen er øremærket til finansiering. Det kan medføre uheldige konsekvenser, hvis renten blot stiger én eller to procentpoint.

BRYGGEBLADET 17.11.2004 - Umiddelbart lyder det dyrt, men prisen er ikke ublu. En to-værelses andelslejlighed i Bryggens Have II på 61 kvadratmeter koster 368.500 kroner i indskud og derefter 4.840 kroner om måneden i boligafgift. Godt nok skal dertil lægges omkostninger til el, vand, varme, p-kælder og antennebidrag, men her er der ikke tale om formuer.

Ejendommen har en elevator, p-kælder, cykelparkering, grønt fællesareal og lejlighederne indeholder alle moderne bekvemmeligheder.

Drømmen om en andelsbolig på Bryggen går snart i opfyldelse for nogle, men de økonomiske konsekvenser for de nye andelshavere afhænger i stor grad af renteudviklingen i de kommende år. (Fotomanipulation)

Salgsmaterialet er tiltalende og sælgeren i skurvognen i nærheden af byggepladsen er ret imødekommende omkring mine spørgsmål.

Nej. Jeg er ikke specielt interesseret i hvordan lejlighederne skal se ud. Jeg vil blot høre om finansieringen, forklarer jeg.

Der er faktisk ikke så mange informationer omkring finansieringen i skurvognen, men Louise Lee fra Home, Højbro Plads afdeling, anskaffer en kopi af en salgsgranskning, som indeholder mange oplysninger omkring finansieringen.

Senere på dagen faxer Home os en kopi af det forventede driftsbudget for Bryggens Have II til Bryggebladet.

Skræklæsning

Nu gælder det om at holde tungen lige i munden: Ud af et årligt budget på 9,9 mio. kroner er der øremærket 8.3 mio. til ydelser på lån. Det vil sige knap 85 procent af udgifterne på andelsforenings budget går til at betale gælden, eller rettere sagt renten af gælden.

Kun en fjerdedel af lånene har en afdragsprofil. Halvdelen af lånene rentetilpasses en gang om året (F1-lån). Halvdelen af lånene rentetipasses hvert tredje år (F3-lån).

Sælgeren, har dog sikret de fremtidige andelshavere, at udgifter til realkreditfinansieringen ikke vil overstige en samlet ydelse på 4,4 procent indtil den 31. december 2006. Derefter skal der holdes øje med renteniveauet.

Det fremhæves dog, at andelsboligforeningen imidlertid i perioden efter 1. januar 2007 bærer den fulde risiko for ændringer i renten på de nævnte lån, og det bør derfor nøje overvejes, om der i købers privatøkonomi er midler til at modgå en stigning i boligafgiften, som følge af rentestigninger på andelsforeningens lån, skriver Advokatfirmaet Abel & Skovgård Larsen i den såkaldte salgsgranskning udarbejdet for sælgeren Havnestad Syd ApS.

Stiger renten blot ét procentpoint, på eksempelvis et F1-lån med en rentesats på 2,66 procent, stiger andelshavernes udgifter til finansiering med 33 procent. Stiger renten med yderligere to procentpoint, kigger man på en stigning i finansieringsomkostninger på over 100 procent!

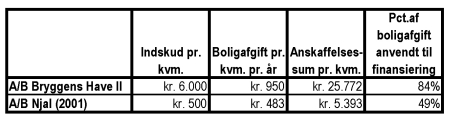

Anskaffelsessum for Bryggens Have II er på cirka 25.772 kroner pr kvadratmeter. En andelshavers indskud er på cirka 25 procent af anskaffelssummen som svarer til knap 6.000 kroner pr. kvadratmeter. Boligafgiften for det første regnskabsår er beregnet til omkring 950 kroner pr. år pr. kvadratmeter.

Sammenligner man disse tal med de andelsforeninger som blev stiftet på Bryggen i kølvandet af Ejendomsselskabet Nordens salg til lejere, kan man se at forskellen er markant. Se blot tabellen, hvor A/B Bryggens Have II sammenlignes med A/B Njal på det »gamle Islands Brygge«, der blev solgt som andelsboligforening til lejerne i 2001.

Sammenligning af økonomi ved stiftelse af A/B Njal i 2001 og i prospektet for A/B Bryggens Have II. (Kilder: Home, Højbro Plads samt A/B Njals årsregnskaber)

Det skal selvfølgelig medtages, at man ikke kan forestille sig, at nybyggede andelslejligheder kan blive lige så billigt som 100 år gamle bygninger, der omdannes til andelsboligforeninger. Men alligevel er forskellene meget store.

I en tid hvor det er stadig utrolig svært at finde en lejlighed i København, er man ofte tvunget af omstændighederne til at købe en bolig som er lidt for dyr. I de nye andelsboligforeninger, som stiftes med afdragsfrit lån, på et tidspunkt hvor renten er historisk lav, kan udgifterne kun stige på sigt.

Den dyre husleje hænger selvfølgelig sammen med grundprisen samt de høje omkostninger på byggeri i København. Ved at vælge den billigst mulige finansiering, hvor renten tilpasses et år ad gangen, har sælgeren, ofte et entreprenørsselskab, sikret sig, at det fornødne antal andele sælges, men desværre tyder det på, at der bygges på et meget skrøbeligt grundlag. De nye andelshavere har muligvis købt en tikkende bombe. Lad os håbe den ikke sprænger. ljg

17.11.04 - Tema-forside: Andelsboliger på Bryggen

17.11.04 - Tema-forside: Andelsboliger på Bryggen

17.11.04 - Andelsboligpriserne stiger på Bryggen

17.11.04 - Sorte penge for andelslejligheder

17.11.04 - En tikkende bombe

17.11.04 - Fakta: Sådan fastsættes prisen på en andelslejlighed

Kort over andelsboligforeninger (åbner i selvstændigt vindue)

{kind=link}

På bryggebladet.dk den 16. november 2004.

Redigeret udgave af artikel der bringes i Bryggebladet 19-2004 (udkommer 17. november).